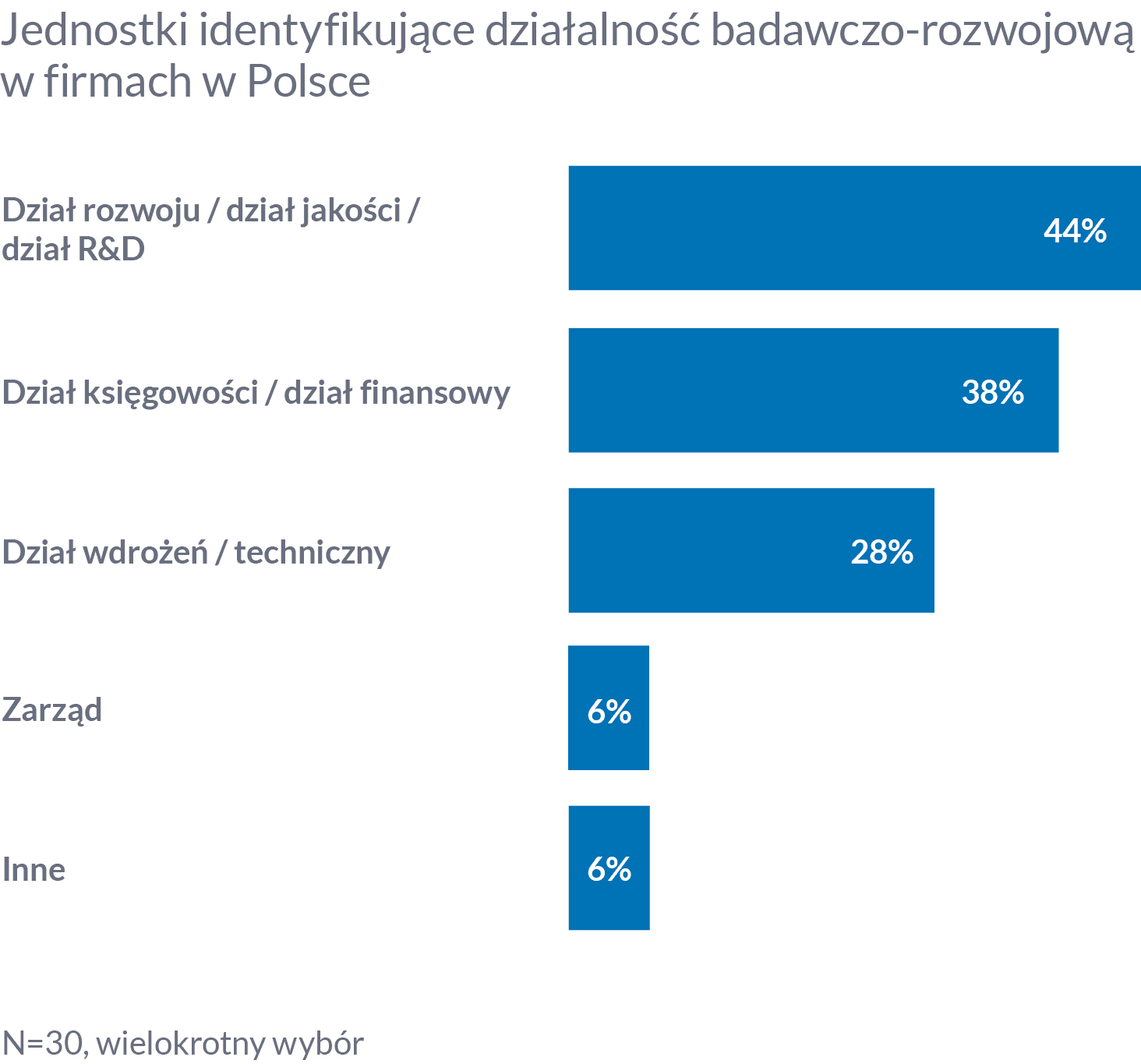

Z badania Kantar przeprowadzonego wśród firm, które choć raz rozliczyły ulgę B+R, wynika, że w przypadku niemal połowy respondentów to dział rozwoju lub dział B+R odpowiada za identyfikację działalności B+R. Wśród 38 proc. ankietowanych to zadanie przypada działom księgowym lub finansowym, które nie dysponują odpowiednią wiedzą techniczną.

Pełne i prawidłowe rozliczenie ulgi B+R wymaga nie tylko kompetencji prawno-podatkowych, ale też technicznych. Z naszego doświadczenia wynika, że zidentyfikowanie obszarów, w których są prowadzone działania badawczo-rozwojowe, jest największym wyzwaniem dla firm.

Identyfikacja działalności B+R tylko w oparciu o dokumentację finansową, bez wcześniejszej analizy technicznej, obarczona jest wysokim ryzykiem błędu.

Etapy identyfikacji B+R

W celu poprawnego wyodrębnienia działalności B+R, najpierw należy przeanalizować definicje zapisane w odpowiednich ustawach, m.in. Ustawie o podatkach dochodowych CIT i PIT. Dla ich lepszego zrozumienia warto zapoznać się z informacjami Ministerstwa Finansów, interpretacjami wydanymi przez Krajową Informację Skarbową oraz wyrokami sądów.

Następnie należy przeanalizować dotychczas zebraną dokumentację dotyczącą działań badawczo-rozwojowych. Informacje zawarte w dokumentacji powinny wskazywać, że prace realizowane przez przedsiębiorstwo są zgodne z definicją ustawową. W definicji ustawowej czytamy, że jest to działalność twórcza, obejmująca badania naukowe lub prace rozwojowe, podejmowana w sposób systematyczny w celu zwiększenia zasobów wiedzy oraz wykorzystania ich do tworzenia nowych zastosowań.

W tym punkcie analizy konieczne jest połączenie wiedzy prawniczej (znajomość i zrozumienie aktów prawnych) z wiedzą specjalistyczną (inżynierów, informatyków i innych osób z technicznym wykształceniem), a następnie przygotowanie pełnej dokumentacji. Z doświadczenia Ayming wynika, że najwięcej nieprawidłowości i przeoczeń pojawia się właśnie na tym etapie.

Na co zwrócić uwagę?

Analizy przeprowadzane wyłącznie przez dział rozwoju zazwyczaj całkowicie pomijają działalność B+R, która jest wykonywana w ramach standardowych projektów, jak np. zmiana receptury wyrobów czy wprowadzanie ulepszeń do już istniejących usług lub procesów. A to skutkuje pominięciem dużej części kosztów. Z kolei działy księgowe lub finansowe bardzo często identyfikują i kwalifikują do ulgi wszystkie działania B+R, które są ewidencjonowane na kontach księgowych.

Tymczasem działania realnie wykonywane przez działy badawczo-rozwojowe nie zawsze zawierają się w ustawowej definicji działalności badawczo-rozwojowej. Może to skutkować rozliczeniem niewłaściwych kosztów. W konsekwencji przedsiębiorstwo może dokonać nieuzasadnionych odpisów, co w przypadku weryfikacji prawidłowości rozliczenia przez urząd skarbowy może przysporzyć wielu problemów.

– Przykładowo, jeden z przedsiębiorców zadeklarował, że jego dział wykonuje wyłącznie prace B+R. Po dogłębnej analizie okazało się, że jedynie 20 proc. czasu pracy pracowników jest poświęcane na działania badawczo-rozwojowe – komentuje inżynier Paweł Perzyński, Ekspert ds. Ulgi B+R w Dziale Innowacji, Ulg i Dotacji w Ayming Polska.

Najczęstsze nieprawidłowości

- identyfikacja działalności badawczo-rozwojowej tylko w oparciu o dokumentację finansową, bez wcześniejszej analizy technicznej

- brak współpracy działów R&D i księgowości przy identyfikacji działalności B+R

- brak współpracy działów prawnych z działami technicznymi przy przygotowywaniu dokumentacji

- nieznajomość definicji ustawowych oraz odpowiednich zapisów prawnych

- prowadzenie zbyt obszernej i skomplikowanej dokumentacji działań B+R

- zaliczanie do działalności B+R czynności rutynowych i okresowych

- błędnie rozumiany stopień innowacyjności działań kwalifikujących się do ulgi B+R

Jeden komentarz