Ulga badawczo-rozwojowa oraz nowa ulga na robotyzację stanowią rozwiązania komplementarne, które umożliwiają uzyskanie finansowania na zakup robotów przemysłowych. Zwiększenie robotyzacji produkcji to jeden z ważniejszych celów polskiej gospodarki, dzięki czemu będzie mogła być bardziej konkurencyjna i nowoczesna.

Zgodnie z danymi Międzynarodowej Federacji Robotyki (IFR) Polska ma dość niski współczynnik robotyzacji rozumiany jako liczba robotów przypadających na 10 tys. pracowników. W 2021 r. wyniósł on 52.

Robotyzacja w Polsce

Ulga robotyzacyjna ma zachęcić przedsiębiorców do inwestowania w robotyzację dzięki możliwości odliczenia od podstawy opodatkowania 50% poniesionych kosztów kwalifikowanych. Jeśli firma prowadzi także działania badawczo-rozwojowe (czyli wprowadza nowe lub ulepsza dotychczasowe produkty, procesy czy usługi), może skorzystać z obowiązującej od 2016 r. ulgi B+R. Umożliwia ona odliczenie od podatku dochodowego 100% kosztów kwalifikowanych, przy czym od roku podatkowego 2022 odliczenie kosztów osobowych wyniesie aż 200%.

Dzięki skorzystaniu zarówno z ulgi badawczo-rozwojowej, jak i ulgi robotyzacyjnej możliwe korzyści finansowe zostaną zwielokrotnione. Przyjrzyjmy się przykładowi.

Case study

Firma z sektora MŚP, będąca płatnikiem CIT 19%, decyduje się na:

- zakup dwóch robotów przemysłowych wraz z osprzętem za 850 tys. zł,

- instalację stanowiska i niezbędnego oprogramowania za 100 tys. zł,

- szkolenia dla pracowników za 50 tys. zł.

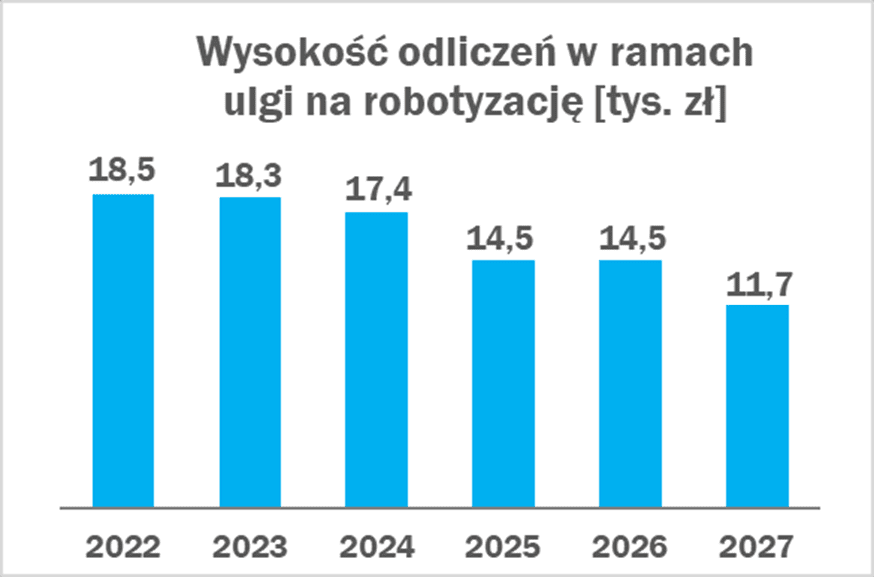

Oszczędności dzięki uldze robotyzacyjnej

Firma ma możliwość doliczenia do kosztów uzyskania przychodu łącznej kwoty 500 tys. zł (50% poniesionych kosztów kwalifikowanych). Całkowite oszczędności wyniosą 95 tys. zł w latach 2022-2027.

Oszczędności dzięki uldze B+R

Załóżmy, że firma dodatkowo prowadzi działalność badawczo-rozwojową i rocznie ponosi:

- 1 mln zł kosztów osobowych związanych z działalnością badawczo-rozwojową,

- 0,5 mln zł pozostałych kosztów kwalifikowanych B+R.

Łączna wartość odliczenia w ramach ulgi B+R za lata 2016-2021 wyniesie 1,358 mln zł. Dzięki zmianom wprowadzonym w uldze B+R, rozliczając koszty poniesione w roku podatkowym 2022, przedsiębiorstwo będzie mogło odliczyć 200% kosztów osobowych związanych z działalnością badawczo-rozwojową. To przełoży się na oszczędności w budżecie 2023 w wysokości 475 tys. zł.

Łączna wartość oszczędności

Dzięki wykorzystaniu ulgi na robotyzację i ulgi badawczo-rozwojowej firma może zasilić swój budżet o dodatkowe środki w wysokości 1,92 mln zł, które sfinansują zakup robota przemysłowego. Pozostałe oszczędności, które wynoszą 920 tys. zł, mogą zostać wykorzystane w ramach kolejnych inwestycji w robotyzację.

Brak komentarzy