Z najnowszych danych Ministerstwa Finansów wynika, że podatnicy coraz chętniej składają korekty i rozliczają ulgi B+R za lata 2016-2020. Od początku istnienia B+R, podatnicy CIT i PIT odliczyli niemal 9,3 mld zł kosztów kwalifikowanych, dzięki czemu zyskali około 1,7 mld zł oszczędności. Choć liczba beneficjentów ulgi B+R rośnie, to nadal zbyt wolno, by zmienić pozycję Polski w Europejskim Rankingu Innowacyjności corocznie publikowanym przez Komisję Europejską. W tym roku po raz kolejny zajęliśmy czwarte miejsce od końca, wyprzedzając jedynie Rumunię, Bułgarię i Łotwę.

Ulga B+R to narzędzie finansowe wprowadzone w 2016 roku dedykowane wszystkim podatnikom, którzy ponoszą koszty prowadzenia działalności badawczo-rozwojowej, w zamierzeniu mające stymulować wzrost ich innowacyjności. Zgodnie z ordynacją podatkową przedsiębiorcy mogą w dowolnym momencie złożyć korektę zeznania podatkowego i rozliczyć ją do pięciu lat wstecz. To rozwiązanie jest szczególnie atrakcyjne w przypadku roku podatkowego 2018, w którym ulga B+R zyskała na atrakcyjności i umożliwiła odliczenie dodatkowych 100 proc. kosztów kwalifikowanych, co jest dobrym źródłem oszczędności w czasach kryzysu.

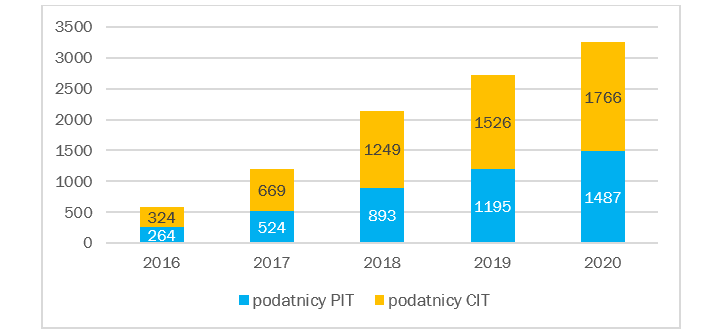

Porównanie danych Ministerstwa Finansów z grudnia 2021 r. i września 2022 r. pokazuje, że płatnicy CIT coraz chętniej decydują się na składanie korekt i odzyskiwanie nadpłat. W 2022 r. w wyniku złożonych korekt 16% więcej podatników skorzystało z ulgi za 2018 r. (łącznie 2142 podmioty) i 7% więcej podatników za 2019 r. (razem 2721 podmiotów). Jak komentuje Agnieszka Hrynkiewicz-Sudnik, Dyrektor Obszaru podatków i finansowania innowacji w Ayming Polska:

– Trend ten można interpretować na dwa sposoby: z jednej strony oznacza to, że firmy coraz lepiej rozumieją mechanizm działania ulgi B+R i czują się z nim pewnie. Stąd po próbnym rozliczeniu jednego lub dwóch lat, sięgają po korekty, aby odzyskać nadpłaty. Z drugiej strony może to oznaczać chęć szybkiego poprawienia płynności finansowej i zdobycia dodatkowych środków. Warto zaznaczyć, że od 2016 roku podatnicy CIT i PIT, dzięki uldze B+R, odliczyli niemal 9,3 mld zł kosztów kwalifikowanych, co przyniosło im około 1,7 mld zł oszczędności. W obecnej, trudnej sytuacji gospodarczej sięganie po odliczenia podatkowe może być skutecznym sposobem na pozyskanie finansowania.

Liczba beneficjentów ulgi B+R w latach 2016-2020

Źródło: Dane Ministerstwa Finansów, wrzesień 2022

Polska w ogonie innowatorów

Ulga B+R nie jest jedynym rozwiązaniem proinnowacyjnym umożliwiającym zdobycie dodatkowych środków, które można przeznaczyć na prowadzenie działalności B+R oraz dalszy rozwój. Początek 2022 roku przyniósł nie tylko możliwość odliczenia dodatkowo aż 200% kosztów kwalifikowanych w ramach ulgi B+R, ale także nowe ulgi: na robotyzację, na innowacyjnych pracowników, na prototyp oraz ulgę na ekspansję, które stosowane komplementarnie mogą odciążyć budżety rodzimych innowatorów i pomóc im w dalszym rozwoju. Zwiększenie finansowania na projekty badawczo-rozwojowe dla przedsiębiorstw ma pomóc Polsce zbliżyć się do czołówki najbardziej innowacyjnych krajów w Europie, od których wciąż znacząco odstaje.

W najnowszej odsłonie Europejskiego Rankingu Innowacyjności (European Innovation Scoreboard 2022), opracowywanego co roku przez Komisję Europejską, Polska została określona jako wschodzący innowator i zajęła po raz kolejny czwarte miejsce od końca, wyprzedzając jedynie Rumunię, Bułgarię i Łotwę. Na bazie rankingu, 27 państw członkowskich podzielono na cztery grupy: liderów innowacji, silnych, umiarkowanych i wschodzących innowatorów. Najbardziej innowacyjnym krajem UE pozostaje Szwecja, zaś kolejne miejsca zajmują Finlandia, Dania, Holandia i Belgia określone jako liderzy innowacji. Ich wyniki w obszarze innowacyjności stanowią ponad 125 proc. średniej unijnej. Dla porównania, w przypadku Polski jest to jedynie 60,5 proc. Choć w ostatnich latach nasze wyniki poprawiły się o 11,3 pp., nadal pozostajemy na szarym końcu Europy.

Diagnoza systemu innowacji przedsiębiorstw

Polska wypada niekorzystnie pod względem liczby przedsiębiorstw, które nie są innowacyjne i nie mają perspektyw na stanie się innowatorami. Wskaźnik ten wynosi aż 61,3, podczas gdy średnia unijna jest o 30 punktów niższa. Z kolei wskaźnik firm nieinnowacyjnych, które mogą obudzić swój potencjał innowacyjny, sięga 15 (średnia unijna 19,9). Słabą kondycję rodzimych firm w tym zakresie potwierdza także raport Polskiego Instytutu Ekonomicznego Pułapka średniego biznesu z 2022 r. Wyłania się z niego negatywny portret średnich przedsiębiorstw, które cechuje niższa produktywność i innowacyjność w porównaniu do średniej unijnej, a także niski nakład środków na projekty badawczo-rozwojowe.

Z danych GUS za 2020 r. wynika, że nakłady krajowe brutto na działalność B+R (GERD) wyniosły 32,4 mld zł i zwiększyły się w skali roku o 7 proc. Największy w nich udział – 62,8 proc. miał sektor przedsiębiorstw, ponoszący 20,4 mld zł wydatków. Tymczasem w 2020 r. w ramach ulgi B+R wartość odliczenia stanowiła zaledwie 17 proc. tej kwoty (3,54 mld zł).

– Nadal duża część przedsiębiorstw nie korzysta z dostępnych ulg podatkowych. Dużą bolączką systemu finansowania innowacji w Polsce jest fakt, że wielu podatników nie słyszało o tych mechanizmach lub jest przekonanych, że skorzystanie z nich jest zbyt skomplikowane. Często przedsiębiorcy mylą ulgi z dotacjami. Dotacje wymagają wysokiego stopnia innowacyjności oraz spełnienia wielu warunków szczegółowych. Tymczasem obowiązujące ulgi proinnowacyjne są dużo bardziej przystępne. Umożliwiają uzyskanie środków w oparciu o projekty, które są innowacyjne już w skali przedsiębiorstwa. Także te, które już się rozpoczęły, a nawet te, które zakończyły się niepowodzeniem – zauważa Agnieszka Hrynkiewicz-Sudnik z Ayming Polska.

Brak komentarzy