Czym jest ulga robotyzacyjna?

Jedną z proinnowacyjnych ulg podatkowych, dostępnych polskim przedsiębiorcom, jest ulga na robotyzację. Mechanizm pozwala odliczyć od podstawy opodatkowania 50% kosztów kwalifikowanych poniesionych na zakup nowych robotów i stworzona została jako zachęta dla przedsiębiorców do inwestowania w automatyzację produkcji.

Korzyści z ulgi robotyzacyjnej dla przedsiębiorstw

Ulga podatkowa na robotyzację wiąże się oczywiście z korzyściami finansowymi. Jak wynika z szacunków Ministerstwa Rozwoju, łączna wartość środków pozyskanych dzięki zastosowaniu ulgi w ciągu pięciu lat jej obowiązywania może sięgać 1,1 mld zł. Jednak benefity, które czekają na korzystających z niej przedsiębiorców, są nie tylko finansowe. Należą do nich również:

- wzrost innowacyjności przedsiębiorstwa,

- zwiększenie konkurencyjności rynkowej,

- osiągnięta dzięki modernizacji poprawa jakości produkcji,

- zwiększenie efektywności produkcji,

- zmniejszenie negatywnego wpływu działalności firmy na środowisko.

Kto może skorzystać z ulgi robotyzacyjnej?

Ulga na robotyzację jest narzędziem dostępnym wszystkim firmom, bez względu na skalę ich działalności, wielkość zatrudnienia czy branżę, w której działają. W praktyce jednak to podatnicy reprezentujący firmy produkcyjne są beneficjentami ulgi na robotyzację (CIT i PIT).

Jakie koszty kwalifikują się do ulgi robotyzacyjnej?

Katalog kosztów kwalifikowanych w kontekście ulgi na robotyzację obejmuje:

- zakup robotów przemysłowych,

- zakup maszyn i urządzeń peryferyjnych do robotów funkcjonalnie z nimi związanych,

- zakup maszyn, urządzeń oraz innych rzeczy funkcjonalnie związanych z robotami przemysłowymi, służących zapewnieniu ergonomii oraz bezpieczeństwa pracy w odniesieniu do stanowisk pracy,

- zakup maszyn, urządzeń lub systemów służących do zdalnego zarządzania, diagnozowania, monitorowania lub serwisowania robotów przemysłowych, w szczególności czujników i kamer,

- zakup urządzeń do interakcji pomiędzy człowiekiem a maszyną do robotów przemysłowych,

- koszty nabycia wartości niematerialnych i prawnych niezbędnych do poprawnego uruchomienia i przyjęcia do używania robotów przemysłowych oraz innych środków trwałych wymienionych,

- koszty nabycia usług szkoleniowych dotyczących robotów przemysłowych.

Warunki skorzystania z ulgi na robotyzację

Wprawdzie ulga na robotyzację dostępna jest wszystkim firmom, niezależnie od sektora, w jakim działają czy ich wielkości, jednak ma ona pewne ograniczenia. Po pierwsze, dotyczy jedynie zakupu nowych robotów. Po drugie, nabyte roboty muszą spełniać definicję robota przemysłowego:

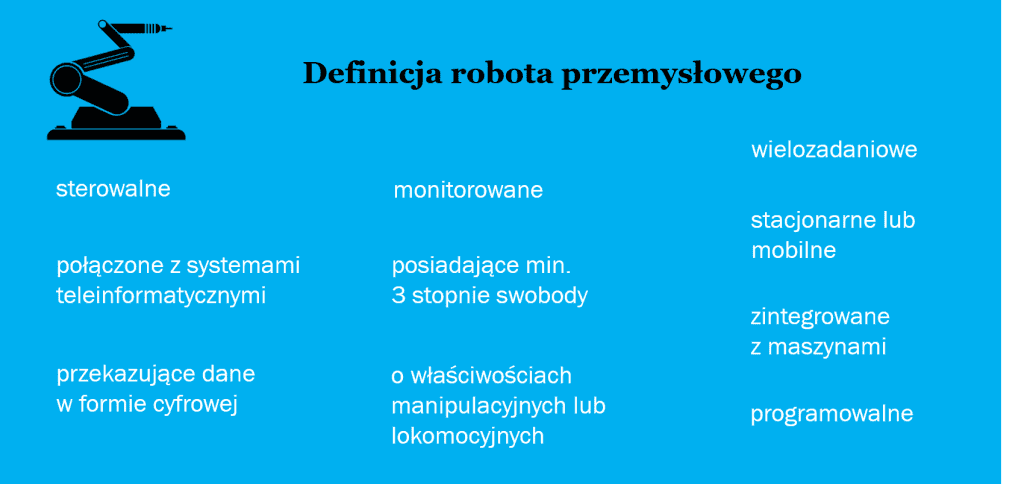

Robot przemysłowy jest to maszyna automatycznie sterowana, pogramowalna, wielozadaniowa i stacjonarna lub mobilna, o co najmniej 3 stopniach swobody. Posiada właściwości manipulacyjne bądź lokomocyjne dla zastosowań przemysłowych. Ponadto wymienia dane w formie cyfrowej, jest połączony z systemami teleinformatycznymi, monitorowany za pomocą czujników, kamer lub innych podobnych urządzeń oraz jest zintegrowany z innymi maszynami w cyklu produkcyjnym podatnika.

Ulga na robotyzację – przykłady

Ulga robotyzacyjna dotyczyć może zakupu robotów służących np. do modernizacji produkcji czy usprawnienia procesów wewnętrznych. Szczególnie często korzystają z niej firmy zawiązane z przemysłem motoryzacyjnym, elektronicznym, spożywczym, chemicznym i farmaceutycznym czy tekstylnym.

Jak Ayming wspiera w pozyskaniu ulgi robotyzacyjnej?

Ayming wspiera swoich klientów na każdym etapie rozliczenia ulgi na robotyzację. Dzięki wieloletniemu doświadczeniu w obsłudze ulg proinnowacyjnych i dogłębnej znajomości aktualnych przepisów i ich interpretacji, efektywnie odciąża przedsiębiorców w tym procesie i pomaga im uniknąć błędów. Obszary współpracy obejmują m.in.:

- analizę i weryfikację, w jakim stopniu dana firma kwalifikuje się do skorzystania z tego mechanizmu podatkowego,

- prawidłową identyfikację kosztów,

- ekspertyzę prawną, a także doradztwo w zakresie interpretacji podatkowej i kompletowania niezbędnej dokumentacji,

- wsparcie w komunikacji z organem podatkowym.

Unikalne know-how Ayming, a także blisko 40-letnie międzynarodowe doświadczenie firmy w obsłudze projektów z zakresu finansowania działalności badawczo-rozwojowej gwarantuje współpracę spełniającą najwyższe standardy i bezpieczeństwo wdrożenia, zgodnie z aktualnym orzecznictwem.